备货清库存,科沃斯第三季度归母净利跌6成,资产减值同比增106%

(图片来源:网络)

出品|搜狐财经

作者|李保铭

10月29日盘后,科沃斯发布最新的2024三季报,第三季度营收、归母净利双降。

一方面,科沃斯“加速去化海外慢动销产品”,产品降价明显。

另一方面,科沃斯存货不降反升,合同负债也下滑2成。科沃斯方面的说法是,存货情况变化与行业销售淡旺季有关,并表示其通常会在三季度末增加备货应对四季度年终大促销售高峰期。

此外,科沃斯的资产减值损失大幅提升。科沃斯方面告诉搜狐财经,资产减值损失主要与存货计提存货跌价准备等因素有关。

科沃斯又该如何逆风翻盘?

展开全文

第三季度归母净利润跌6成

科沃斯三季报财报显示,2024年第三季度,科沃斯营业收入32.5亿元,同比下滑4.06%;归母净利润603.88万元,同比下滑69.21%;扣非归母净利润亏损2656.22万元,同比下滑264.92%。

2024年前三季度,科沃斯实现营收102.26亿元,同比下滑2.9%;归母净利润6.15亿元,同比增长1.88%;扣非归母净利润5.31亿元,同比增长1.69%。

第三季度,科沃斯扣非归母净利润同比下滑264.92%,其非经常性损益科目合计3260.1万元。其中,计入当期损益的政府补助就高达2980.81万元,是科沃斯第三季度归母净利润的4.94倍。

科沃斯方面解释,归母净利润下跌的原因除了市场费用投入力度加大、新品交付主要集中于四季度外,还因为科沃斯“加速去化海外慢动销产品”。

资深产经观察家丁少将告诉搜狐财经,“科沃斯第三季度业绩出现下滑,主要原因是因为其很多新品的研发、上市成本集中在第三季度,但是新品销售主要集中在第四季度,销售的滞后性导致其研发成本、销售成本在三季度增加,销售和利润延迟到第四季度。”

丁少将还指出,“海外市场已经成为驱动科沃斯成长的增长点,营收占比接近40%,因此在海外准备很多新品,加快对旧款产品去库存速度,推出新品能更快打开海外市场,形成更好增长拉力。”

根据同花顺数据,从单季度毛利率来看,第三季度科沃斯的毛利率为46.82%,同比增长1.97个百分点,但环比第二季度51.05%的毛利率下滑了4.23个百分点。

科沃斯方面告诉搜狐财经,今年前三季度,科沃斯品牌推出了地宝T30系列、地宝X5 Pro、地宝T50 PRO系列、地宝X8系列等多款产品;添可品牌则推出了洗地机芙万Stretch Plus、芙万Art Station智能洗地机、芙万Artist系列洗地机、饮万水纪元净热冷一体机等多款新品。

针对老款产品如何处理,科沃斯方面表示:“老款产品一般会通过降价促销等方式进行处理。”

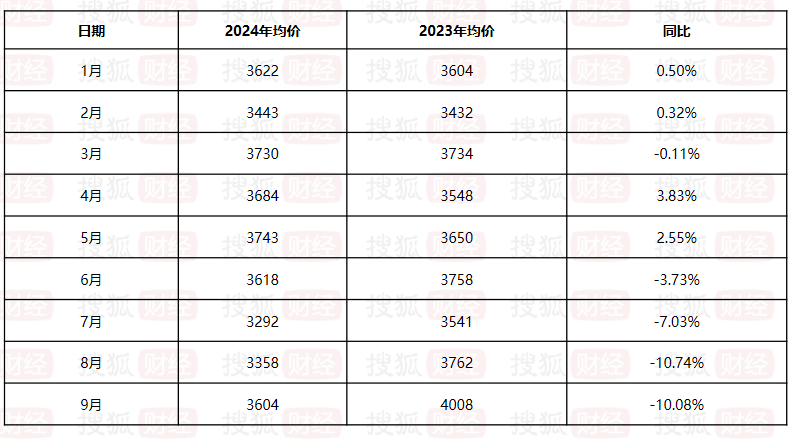

另一方面,根据奥维云网小奥千问提供的数据,科沃斯第三季度的月度均价较去年同期均出现下滑,7-9月份均价同比下滑7.03%、10.74%和10.08%。

(数据来源:奥维云网小奥千问;搜狐财经 制图)

但即便均价下滑,截至三季度末,科沃斯合同负债2.32亿元,较2023年下滑24.95%。

资产减值损失超6000万

一方面,科沃斯忙着对旧款产品进行降价,而未能售出的产品,也面临被减值的风险。

事实上,科沃斯第三季度资产减值损失为6262万元,同比减值损失增长106.86%,但科沃斯并未披露第三季度资产减值的具体科目。根据科沃斯半年报披露的数据来看,上半年科沃斯资产减值损失6460.29万元,全部由存货减值导致。

搜狐财经就第三季度减值具体科目向科沃斯求证,对方表示,公司资产减值基于公司实际情况和会计准则做出的判断,主要与存货计提存货跌价准备、应收账款和其他应收款计提坏账准备有关。

搜狐财经就存货减值、毛利率环比下滑是否也与科沃斯“加速去化海外慢动销产品”有关向科沃斯方面询问,对方表示,为更好让四季度海外新品上市后的销售表现奠定良好基础,公司在三季度加快海外老款产品的销售力度,进而对整体毛利产生一定影响。

不过,可以发现的是,前三季度科沃斯的存货增至33.97亿元,较去2023年增长19.27%。据wind数据显示,2024年以来,科沃斯的存货周转天数不断增长,由2024年一季报的140.96天,增至三季报的159.75天。

科沃斯方面还告诉搜狐财经,公司存货情况变化与行业销售淡旺季有关,公司通常会在三季度末增加备货应对四季度年终大促销售高峰期,公司今年前三季度存货周转天数与去年同期相比并无明显变化。

但资深产业经济观察家梁振鹏认为,科沃斯存货周转日期增加,说明销售状况不及预期,其现金流也会受到影响。

科沃斯销售商品等收到的现金也出现了下滑。前三季度,科沃斯销售商品、提供劳务收到的现金为111.72亿元,同比下滑13.09%;经营活动产生的现金流量净额为1.04亿元,流入同比减少72.95%。

科沃斯方面称,主要系前三季多款新品推广市场费用增加及海外慢动销产品去化毛利减少,以及四季度双十一销售备货所致。

科沃斯前三季度的流动资产为97.8亿元,较去2023年下滑5.97%,其中货币资金为38.36亿元,较2023年下滑24.74%。

科沃斯方面告诉搜狐财经,货币资金较去年同期减少主要是由于公司支付股权激励回购款和分红款项,以及购建固定资产现金支出所致。

科沃斯如何逆风翻盘

据奥维云网数据显示,第三季度,国内扫地机线上零售量、额同比分别为增长15.95%和18.08%,洗地机线上零售量、额同比分别为增长20.19%、下滑1.33%。在秋季新品的加持下,国内扫地机线上销售加速增长,需求回暖趋势逐渐明晰,同时洗地机也在走向多元分化,产品创新激发活力。

奥维云网(AVC)分析师告诉搜狐财经,“扫地机今年全年都卖的很好,主要是由于以旧换新叠加大促,市场更好,从整体市场来看,产品趋于同质化,没有太大的变化。”

梁振鹏也认为,“扫地机、洗地机行业资金、技术、规模门槛都比较低,很多品牌可以轻而易举进入,科沃斯自身又没有差异化的竞争优势和技术领先优势,所以在同质化市场竞争中,科沃斯很容易被市场竞争对手抢夺市场份额,受竞争对手价格战的影响,科沃斯自身的业绩也急剧下跌。”

梁振鹏认为,科沃斯想扭转当前局面很困难。“因为科沃斯没有差异化竞争优势,在扫地机的上游核心零部件领域也没有独特布局。在同质化竞争中,客户想扭转自身业绩下滑很难。”

“我认为科沃斯现阶段应该适当开展多元化发展,把自己的产品线变得更多一些。”梁振鹏称。

丁少将指出,科沃斯一方面要继续深耕技术,提升产品技术壁垒,不断丰富专利池,为全球化保驾护航。此外,还需要在全球化方面加大力度,加速全球化扩张,并开发出更多贴合当地用户需求的服务器人、清洁电器产品。

近年来,科沃斯不断在出海方面发力,其半年报指出,科沃斯品牌海外业务收入同比增长11.3%,占科沃斯品牌整体收入比重为39.3%。

评论